Un crecimiento irreal

Con nuestros socios comerciales retrocediendo y nuestra competitividad cayendo, el sector exterior tampoco parece que vaya a sostener el crecimiento

La fortaleza económica que el Gobierno nos quieren vender no es tal, puesto que se encuentra artificialmente sostenida por el gasto público, además de por un comportamiento extraordinario del sector exterior. Sin embargo, ambos pilares sobre los que se ha impulsado el crecimiento se tambalean. Si el pasado martes hablábamos de la diapositiva fantasma de la economía, este crecimiento es igual de fantasmagórico e irreal.

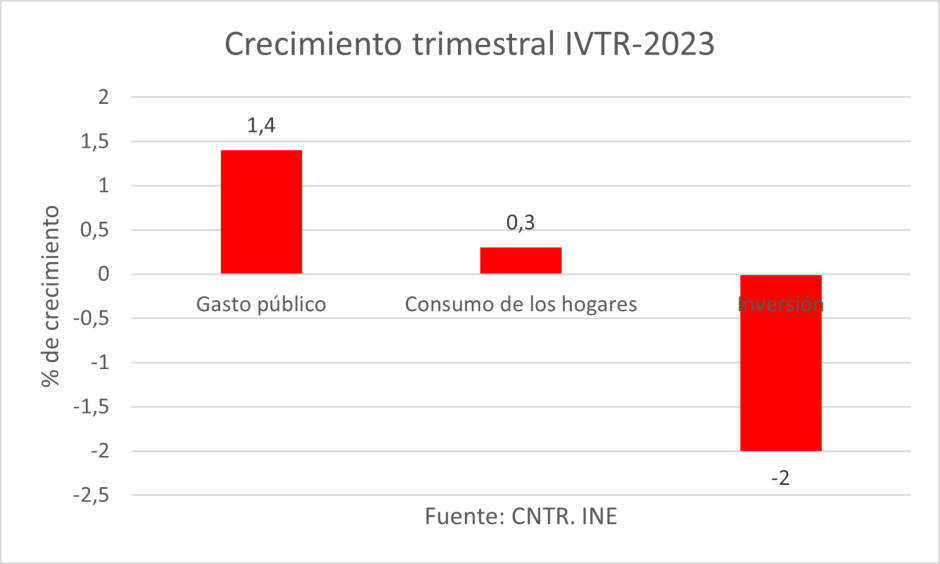

Ese componente insano del crecimiento podemos comprobarlo en la composición del mismo en el IVTR-2023. Así, tira del crecimiento el gasto público, con un 1,4 % trimestral; el consumo de los hogares crece un 0,3 %; y la formación bruta de capital fijo -la inversión- retrocede con fuerza, un 2 % trimestral, en lo que puede ser un anticipo de empeoramiento de expectativas.

Crecimiento trimestral IVTR-2023

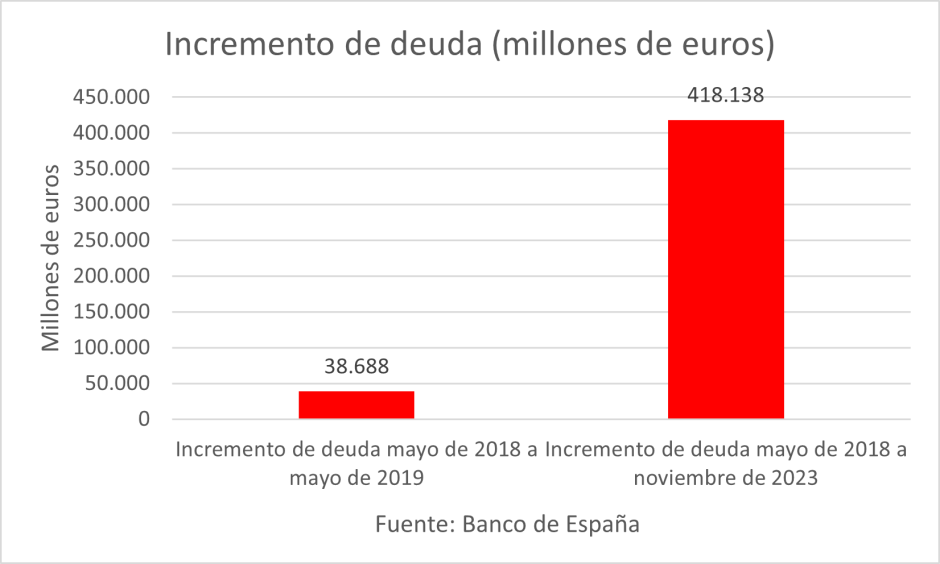

Por tanto, vemos cómo el gasto público es el que mantiene artificialmente en pie a la economía, con un impulso que lleva a la economía a un crecimiento que no se puede sostener por sí mismo, sino que cuando se retire el estímulo público, caerá, habiendo dejado a la economía productiva anquilosada, al no haber aplicado ninguna reforma estructural, y al sector público con una deuda colosal en los últimos cinco años y medio, donde ha aumentado más de 400.000 millones de euros.

Incremento de deuda (millones de euros)

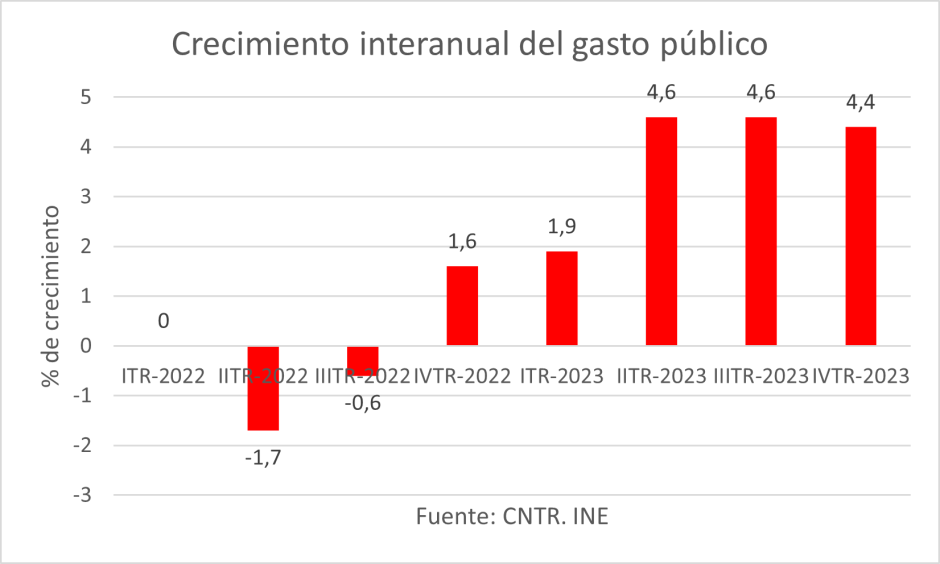

Ese gasto público, componente tan artificial del crecimiento, se ha mantenido elevadísimo todo el año, creciendo los tres últimos trimestres por encima del 4 % interanual, que refleja claramente cómo el Gobierno ha tratado de mantener en pie a la economía en comparación con el año anterior, que fue un año de rebote desde los niveles bajos de crecimiento a los que había caído la economía española, que, recordemos, fue la más rezagada de las economías de la UE.

Crecimiento interanual del gasto público

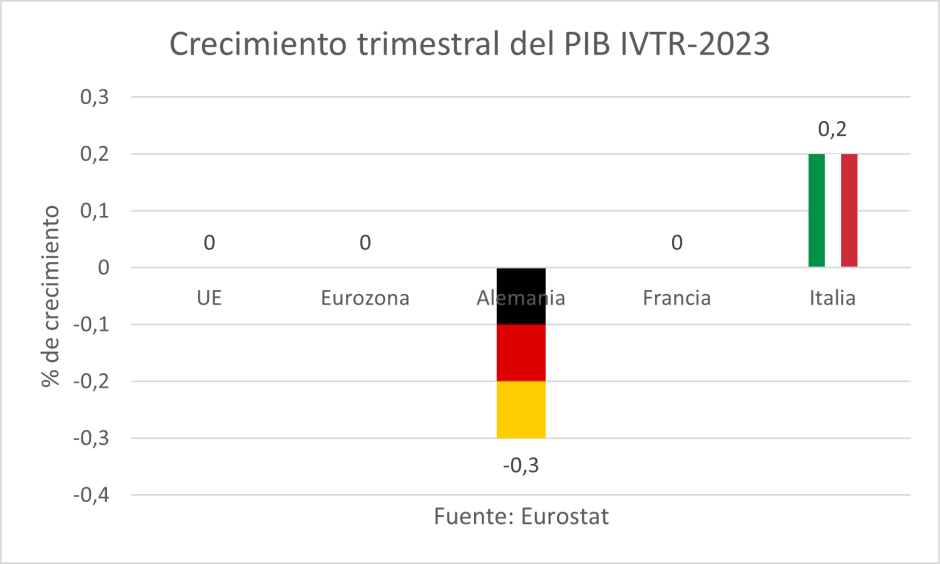

Por otra parte, el apoyo en el sector exterior y en el turismo puede resentirse, ya que nuestros principales socios comerciales se encuentran en una situación económica no muy halagüeña, que les llevará a reducir su consumo, de forma que nuestras exportaciones caerán por ello, así como el turismo recibido. Aunque la UE y la eurozona se han salvado al límite de la recesión técnica, su crecimiento es nulo, con Alemania retrocediendo y con Francia plana. Esto perjudicará tanto a nuestras exportaciones, al caer la renta disponible de nuestros socios.

Crecimiento trimestral del PIB IVTR-2023

Adicionalmente, la caída de la productividad y el aumento de los costes laborales hacen a nuestra economía menos competitiva, que hará que pierda mercados, afectando negativamente a la aportación del sector exterior a la economía.

Evolución de la productividad y del coste laboral en los dos últimos años

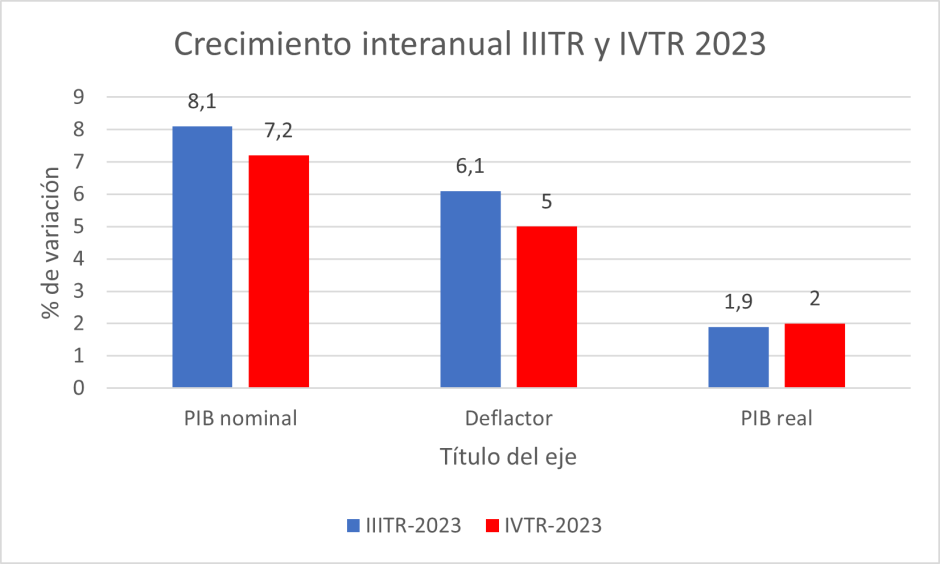

Por último, el último impulso al crecimiento español se lo ha dado el hecho curioso de la bajada importante aplicada al deflactor del PIB, más allá de la desaceleración de los precios: se modera mucho del IIITR al IVTR. Esto, con un PIB nominal con menor crecimiento, hace que el PIB real pueda crecer más, al estar más cercano al PIB nominal por considerar un menor efecto de los precios. Así, el PIB nominal interanual se desacelera 9 décimas y crece un 7,2 %. El deflactor crece un 5 % interanual, 1,1 puntos menos que en el IIITR-2023. Sin embargo, el PIB real crece un 2 %, una décima más que el IIITR, revisado también al alza una décima. Es decir, se desacelera el PIB nominal pero a través de una desaceleración todavía mayor del deflactor, el PIB real se acelera.

Crecimiento interanual IIITR y IVTR 2023

Por tanto, la economía se sostiene en el corto plazo en una especie de huida hacia delante, espoleada por un gasto público de crecimiento exponencial, una deuda desorbitada y una financiación ilimitada gracias al respaldo del Banco Central Europeo (BCE). Adicionalmente, el buen comportamiento del turismo y, durante buena parte del año, una buena aportación a la economía del conjunto del sector exterior, han permitido que la economía haya mantenido cierto empuje. Es, por tanto, un crecimiento del corto plazo levantado sobre el acentuamiento de los desequilibrios estructurales que tiene la economía española. Fundamentalmente, el gasto público ha provocado este impulso temporal hacia arriba, que tendrá el recorrido que le dejen las reglas fiscales. La inmensa mayoría de fondos de recuperación de la UE no se han canalizado al sector privado, con lo que, tras la financiación inicial, en lugar de movilizar inversión privada, tendrá que haber aportaciones de fondos públicos, que con el tiempo ya no estarán financiados por la UE, tensando el gasto. Si este último hay que reducirlo –y para cumplir las reglas fiscales hay que hacerlo, pues pese a que el Gobierno tenga la tentación de subir impuestos, sólo logrará perjudicar a la actividad económica con ello–, ¿qué sucederá con ese empuje del gasto público? Que decaerá, con impacto negativo en el crecimiento.

Tampoco la financiación ilimitada fruto del respaldo del BCE podrá ser eterna, y cuando se retire se encarecerá el conjunto de la financiación, perjudicando a la economía productiva y tensando el presupuesto público por un mayor pago de intereses de la deuda.

Con nuestros socios comerciales retrocediendo y nuestra competitividad cayendo, el sector exterior tampoco parece que vaya a sostener el crecimiento. Por otra parte, con los hogares asfixiados por el incremento de precios y con empresas y familias que han visto encarecerse su financiación, no parece que la demanda interna, como sostiene el Gobierno, vaya a ser la que sustituya a la externa. El reflejo del mercado laboral tampoco es bueno estructuralmente: Cae la productividad por puesto de trabajo a tiempo completo un 1,8 % interanual y la productividad por hora efectivamente trabajada cae un 0,8 % interanual, con un menor crecimiento de las horas trabajadas que del empleo a tiempo completo. Crecimiento a corto sobre un empeoramiento estructural acentuado, que nos lleva en una mala dirección.

Más de José María Rotellar