Las previsiones económicas siguen sin ser buenas

El endurecimiento de las condiciones de financiación y el empeoramiento de perspectivas hacen que las empresas y familias disminuyan su demanda, así como que los bancos tomen más precauciones desde el punto de vista del riesgo

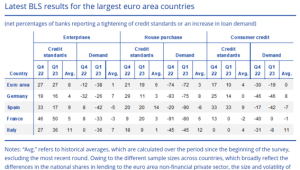

La semana pasada escribía en El Debate que la caída de la demanda de crédito podía estar señalando el frenazo de la economía, como ha sucedido siempre, al actuar como claro indicador adelantado. El endurecimiento de las condiciones de financiación y el empeoramiento de perspectivas hacen que las empresas y familias disminuyan su demanda, así como que los bancos tomen más precauciones desde el punto de vista del riesgo. Eso se reflejaba en la encuesta sobre demanda de crédito publicada por el Banco Central Europeo (BCE).

Pues bien, el propio BCE ha publicado su encuesta de previsiones del IITR-2023 para la zona euro, donde recoge las opiniones y previsiones de un conjunto de instituciones que realizan predicción económica, calculando un consenso de las mismas y comparando con las estimaciones del servicio de estudios del BCE. De esa manera, podemos observar que, aunque las previsiones del consenso mejoran ligeramente frente a las recogidas el trimestre anterior, no mejoran las del servicio de estudios del BCE por lo general y siguen siendo muy volátiles y cambiantes. De ellas, se desprenden las siguientes conclusiones:

Baja la previsión de inflación en 2023 del 5,9 % que estimó en el ITR-2023 al 5,6 %. No obstante, sube respecto a la propia previsión del servicio de estudios del BCE (5,3 %). Para 2024 y 2025 la encuesta estima 2,6 % y 2,1 %, respectivamente.Ahora bien, sube una extensión de la subyacente (una clasificación algo distinta que excluye energía y alimentos, pero también alcohol y tabaco), del 4,4 % estimado en el ITR-2023 al 4,9 % que estima ahora la encuesta. También es más alto que la previsión del servicio de estudios del BCE, que la sitúa en el 4,6 %. Para 2024 y 2025, la encuesta estima 2,8 % y 2,3 %, respectivamente.Para 2023, la encuesta sube la previsión de crecimiento de la zona euro la eleva al 0,6 %, desde la previsión del 0,2 % realizada en el ITR, pero sigue por debajo de la previsión del servicio de estudios del BCE (1 %). Para 2024 y 2025, la encuesta estima un crecimiento del 1,2 % y 1,6 %, respectivamente, inferiores a los estimados en el ITR y por debajo de lo estimado por el servicio de estudios del BCE.La tasa de paro la baja la encuesta al 6,8 % en 2023, desde el 7 % estimado en el ITR, pero por encima del 6,6 % estimado por el servicio de estudios del BCE. Para 2024 y 2025, la encuesta estima un 6,8 % y un 6,6 %, respectivamente.No hay elementos que puedan argumentar un cambio de política monetaria del BCE hacia una menor restricción, pero su mensaje de hace unas semanas, aunque reafirma su lucha contra la inflación y ésta se mantiene resistente, sobre todo la subyacente, deja entrever que dependerá de la evolución económica, especialmente tras la caída de la demanda de crédito.

Por otro lado, el informe anual del Banco de España mejora la previsión de crecimiento para la economía española para el presente 2023, acercándola al 2%, y remarca la resistencia del mercado laboral, como elementos positivos.

Ahora bien, ahí se acabaron las buenas noticias, porque el antiguo banco emisor desgrana muchos riesgos, incertidumbres y problemas, al tiempo que opina sobre la idoneidad económica de algunas de las medidas impulsadas por el Gobierno, con una crítica importante a las mismas.

Desde el punto de vista del crecimiento económico, el Banco de España mejora esa previsión, pero lo hace en base a la actualización de indicadores, como hacen ahora todas las instituciones que realizan previsiones, que hace que tengan que ir variando, en cada revisión, la cifra de crecimiento. Es mejor, para hacerse una idea de cómo va la economía, tener una visión de medio y largo plazo, ver, por tanto, la tendencia, y esa tendencia sigue siendo la de una economía en desaceleración, con riesgos muy importantes y con elevados desequilibrios estructurales, que aplica una política económica, en el caso español, que no está bien orientada. Por otra parte, aunque se acerca, sigue estando por debajo de la previsión del cuadro macroeconómico de los Presupuestos Generales del Estado. De hecho, el Banco de España señala que nos encontramos en una recuperación incompleta –hay que recordar que España es el único país de la UE que todavía no ha recobrado el nivel de PIB real anterior a la pandemia– y en un contexto inflacionario incierto, que si bien, por efecto base, se ha venido reduciendo durante los últimos meses la tasa interanual de la inflación, la subyacente, por su parte, tiene una gran resistencia a la baja, al tiempo que el propio índice general, en el último dato adelantado de abril, repuntaba, con crecimientos mensuales de precios.

Por otra parte, señala importantes riesgos: la guerra de Ucrania y su duración; el crecimiento económico, en un contexto de lucha contra la inflación y restricción monetaria; la capacidad de los hogares para poder mantener el ritmo de consumo, una vez que el ahorro acumulado durante la pandemia se ha empleado de manera casi completa; la ejecución y gestión de los fondos de recuperación, que puede ralentizarse; y las tensiones bancarias y sus posibles implicaciones.

Además, cree que las medidas de política económica para mitigar los efectos de la inflación no están bien orientadas hacia los agentes económicos más afectados.

Adicionalmente, cree que el control de precios de los alquileres, reduce la oferta y tiene un efecto adverso en la calidad de dicha oferta, perjudicando tanto a arrendadores como a arrendatarios. De la misma manera, considera que la utilización de los créditos ICO como aval de hasta el 25 % del crédito hipotecario no es la solución para un problema estructural, que sólo se solucionará consiguiendo que la economía crezca con más fuerza desde el punto de vista estructural, con mayor productividad que permita elevar salarios, no por la inflación, sino por dicha productividad, que es a lo que hay que ligarlos.

Por su parte, el informe de la AIReF sobre la actualización del programa de estabilidad revisa al alza también la previsión de crecimiento española para 2023m dejándola en el 1,9 %, pero al igual que en el caso del informe anual del Banco de España, ahí se acaban las buenas noticias, porque sigue estando por debajo de la previsión del cuadro macroeconómico de los PGE, el 2,1%, que es la previsión enviada por el Gobierno a Bruselas en la actualización del programa de estabilidad. Además, el crecimiento para 2024 lo deja en el 2 %, 4 décimas por debajo de las previsiones del Gobierno.

La AIReF destaca, asimismo, que en la segunda parte de 2023 se ralentizará notablemente la actividad, al operar ya de manera completa los incrementos de tipo de interés, que hará que el consumo y el ahorro de los agentes económicos bajen, al encarecerse la financiación.

Ese menor crecimiento esperado por la AIReF hace que sus previsiones de empleo sean también peores que las del Gobierno, que la inflación sea mayor que la estimada por el Ejecutivo y que el déficit no se reduzca tanto como calculan en los informes gubernamentales. El empleo crecerá 7 décimas menos que lo esperado por el Gobierno para 2023; 6 menos en 2024; 1 menos en 2025; y 4 menos en 2026. Eso hace que la tasa de paro acabe en 2023 en el 12,5 %, con un 11 % en 2026, frente a la previsión del Gobierno de que se sitúe en el 9,8 %.

Calcula también una inflación superior en casi un punto a la del Gobierno, en términos de deflactor del PIB, y prevé una menor reducción del déficit. Así, frente a la previsión del Gobierno de un déficit del 3,9 % en 2023, la AIReF estima un 4,1%, siendo del 3% en 2024, 2025 y 2026, medio punto más, este último año, de lo previsto por el Gobierno, que da idea del crecimiento estructural del gasto, que no lo compensa el aumento del PIB nominal.

Eso hará que la deuda pública baje menos que lo que estima el Gobierno, 5,9 puntos porcentuales que calcula la AIReF hasta 2026 frente a los 6,4 puntos estimados por el Gobierno, y cree que volverá a crecer desde 2030, una vez que se acabe el efecto del aumento del PIB nominal por el incremento de la inflación y el déficit en valores absolutos no descienda y se estanque en ese 3 % antes mencionado, que hará que la deuda absoluta crezca más rápidamente que el PIB nominal. Es más, el descenso calculado hasta 2026 puede que se trunque si los tipos de interés siguen en su senda alcista y no se reducen en ese período.

Por tanto, al igual que el informe anual del Banco de España, más allá de la coyuntura, refleja una importante preocupación sobre elementos estructurales de la economía que están sin resolver y que se pueden agravar de materializarse los riesgos antes descritos.

Por tanto, la perspectiva sigue sin ser buena: Inflación, crecimiento económico productivo débil, apoyado en el gasto público, que habrá de reducirse en cuanto retornen las reglas fiscales en 2024, mercado laboral que reparte el empleo, pero que no lo crea, y una inflación resistente a la baja, dibujan un panorama volátil e incierto, que puede llevarnos a un escenario de estanflación a nivel internacional, que, de confirmarse, se agravaría en los países con mayores desequilibrios estructurales, como es el caso de la economía española, a la que Sánchez deja con una deuda por encima del 110% del PIB y de 1,5 billones de euros, un déficit estructural que avanza hacia el 5 % del PIB y una inseguridad jurídica creciente.